{kind=link}

L’assurance santé complémentaire, cette énigme administrative que personne ne vous explique clairement. Pourtant, elle représente le filet de sécurité financier qui vous évite de ruiner votre compte en banque à chaque consultation médicale. Alors que la Sécurité sociale ne couvre qu’une fraction de vos frais réels, la complémentaire santé intervient pour combler ce gouffre financier. Cette protection supplémentaire prend en charge votre ticket modérateur, vos dépassements d’honoraires et bien d’autres dépenses que l’État considère comme « non essentielles » – comprendre : tout ce qui coûte vraiment cher.

Entre mutuelles, assurances privées et surcomplémentaires, le paysage de la protection santé française ressemble à un labyrinthe administratif où chaque acteur joue sa partition. Des géants comme AXA et AG2R La Mondiale aux spécialistes comme Harmonie Mutuelle et Groupama, tous promettent de vous protéger contre les aléas de la santé. Mais derrière ces belles promesses commerciales, que cache réellement votre contrat complémentaire ? Comment distinguer le marketing de la réalité des remboursements ?

Le principe fondamental de l’assurance santé complémentaire

Imaginez la Sécurité sociale comme un parapluie troué : elle vous protège de l’essentiel, mais laisse passer une bonne partie de l’averse financière. L’assurance santé complémentaire agit comme cette seconde couche imperméable qui colmate les trous. Son rôle ? Transformer vos factures médicales astronomiques en montants supportables.

Le système français fonctionne sur un principe de remboursement en cascade. D’abord, l’Assurance maladie rembourse selon ses barèmes officiels – souvent dérisoires comparés aux tarifs réels. Ensuite, votre complémentaire intervient pour couvrir tout ou partie de ce qui reste à votre charge. Cette mécanique permet théoriquement d’atteindre un remboursement à 100%, voire plus dans certains cas.

| Type de soin | Remboursement Sécurité sociale | Reste à charge moyen | Intervention complémentaire |

|---|---|---|---|

| Consultation généraliste | 70% (17,50€) | 7,50€ | Variable selon contrat |

| Consultation spécialiste | 70% (17,50€) | 7,50€ + dépassements | Jusqu’à 300% du tarif de base |

| Dentaire prothèse | 70% (75,25€) | 400-800€ | Forfaits annuels |

| Optique | 60% (2,84€) | 200-600€ | Forfaits biannuels |

Cette répartition révèle l’absurdité du système : la Sécurité sociale rembourse généreusement les consultations de base, mais devient avare dès qu’il s’agit de soins réellement coûteux. Résultat : sans complémentaire, vous payez l’essentiel de vos frais dentaires et optiques. C’est là que des assureurs comme Matmut ou Swiss Life entrent en scène pour sauver vos finances.

- Prise en charge du ticket modérateur (part non remboursée par la Sécurité sociale)

- Couverture des dépassements d’honoraires pratiqués par les médecins

- Remboursement des soins non pris en charge par l’Assurance maladie

- Forfaits spécifiques pour l’optique, le dentaire et l’audioprothèse

- Services d’assistance et de prévention santé

Les mécanismes de remboursement décryptés

Le jargon des complémentaires santé mériterait un décodeur tant il obscurcit la réalité. Quand Macif vous promet un remboursement à « 200% du tarif de base », cela signifie 200% du montant dérisoire fixé par la Sécurité sociale, pas de vos frais réels. Un tour de passe-passe linguistique qui transforme des miettes en festin apparent.

Prenons un exemple concret : votre ophtalmologiste facture 60€ sa consultation. La Sécurité sociale rembourse 70% de 25€ (tarif conventionnel), soit 17,50€. Votre complémentaire « généreuse » à 150% vous versera au mieux 37,50€ supplémentaires. Total remboursé : 55€. Les 5€ restants ? À votre charge, évidemment.

Cette gymnastique financière explique pourquoi certains contrats proposent des forfaits en euros plutôt que des pourcentages. Plus transparent, mais souvent plafonné à des montants qui ne couvrent qu’une fraction des frais réels. Les questions de fatigue oculaire nécessitent parfois des examens spécialisés coûteux que ces forfaits ne couvrent qu’partiellement.

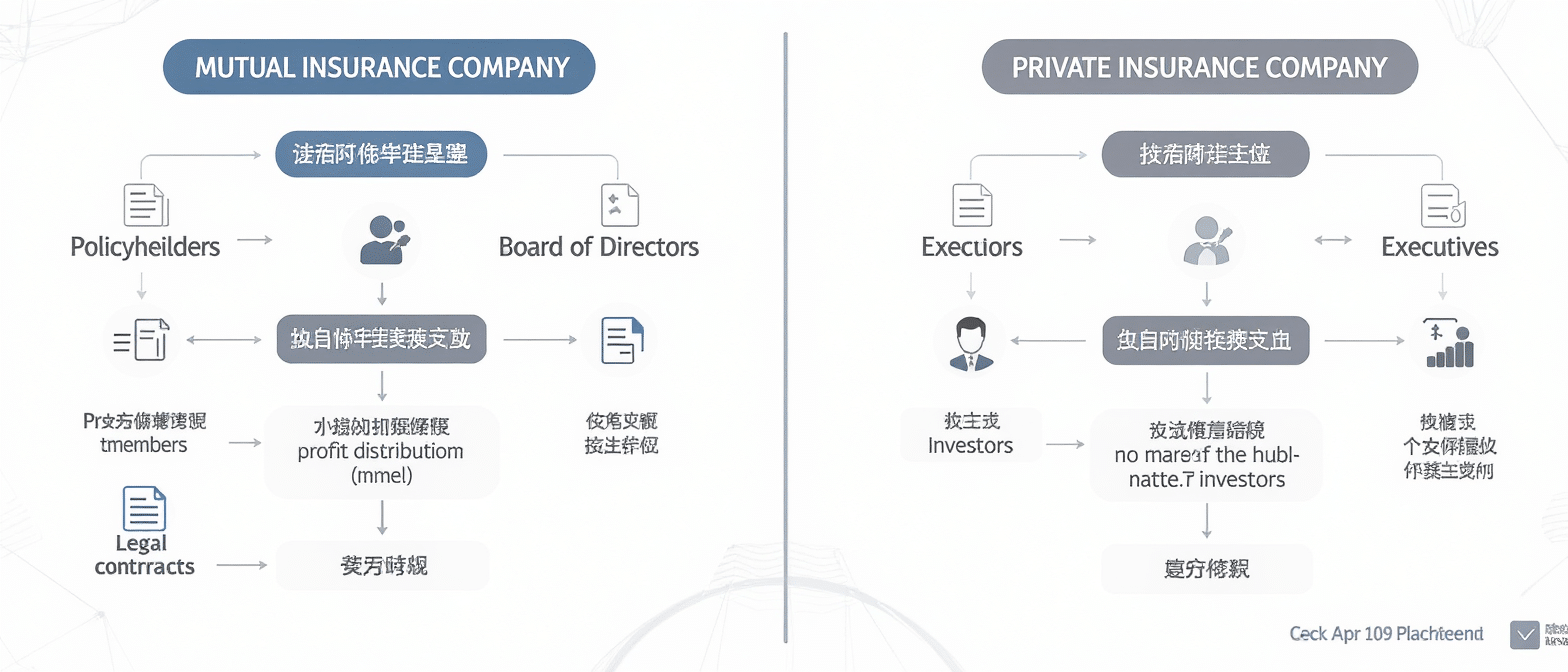

Mutuelle versus assurance privée : la bataille des modèles

Derrière les termes « mutuelle » et « assurance santé complémentaire » se cachent deux philosophies radicalement opposées. Les mutuelles, héritières de l’économie sociale, fonctionnent théoriquement sans but lucratif. Les sociétaires élisent leurs dirigeants et participent aux décisions. Un beau principe démocratique que la réalité économique a largement érodé.

Les compagnies d’assurance privées, elles, assument leur nature capitaliste. Actionnaires, dividendes, profit : le vocabulaire est clair. Mais cette transparence cache-t-elle une meilleure efficacité ? Pas forcément. Entre une mutuelle bureaucratisée et une assurance obsédée par sa rentabilité, le consommateur navigue souvent entre Charybde et Scylla.

| Critère | Mutuelle santé | Assurance privée |

|---|---|---|

| Statut juridique | Organisme à but non lucratif | Société commerciale |

| Gouvernance | Élue par les sociétaires | Nommée par les actionnaires |

| Tarification | Solidaire (âge, revenus) | Individualisée (risque) |

| Services | Centres de santé propres | Réseaux de soins partenaires |

Harmonie Mutuelle et AG2R La Mondiale illustrent parfaitement cette dualité. La première revendique ses valeurs mutualistes tout en gérant des millions d’adhérents avec des méthodes industrielles. La seconde assume sa dimension commerciale tout en proposant des services sociaux dignes d’une mutuelle traditionnelle.

- Les mutuelles appliquent souvent des tarifs solidaires (même prix pour tous)

- Les assurances individualisent leurs tarifs selon le profil de risque

- Les mutuelles investissent dans des centres de santé propres

- Les assurances développent des réseaux de partenaires conventionnés

- Les deux types d’organismes subissent la même réglementation ACPR

L’évolution du marché face aux enjeux contemporains

Le marché de la complémentaire santé traverse une mutation profonde. Solly Azar et d’autres pure-players numériques bousculent les codes établis avec des offres 100% digitales et des promesses de simplicité. Pendant ce temps, les mastodontes comme Groupama tentent de digitaliser leurs processus centenaires avec plus ou moins de bonheur.

Cette révolution technologique transforme l’expérience client. Fini les dossiers papier et les délais de traitement kafkaïens : l’ère du remboursement instantané via smartphone arrive. Mais cette modernisation cache-t-elle une standardisation des soins et une déshumanisation de la relation client ? La question mérite d’être posée, surtout quand on connaît les enjeux complexes comme ceux liés aux soins ORL spécialisés.

L’intelligence artificielle s’immisce également dans le processus de remboursement. Analyse automatique des factures, détection de fraudes, personnalisation des offres en temps réel : les algorithmes remplacent progressivement les gestionnaires humains. Efficacité garantie, mais au prix d’une perte de flexibilité face aux situations particulières.

Les garanties essentielles à décrypter absolument

Décortiquer un contrat de complémentaire santé relève de l’archéologie administrative. Entre les pourcentages trompeurs, les forfaits restrictifs et les exclusions cachées, chaque ligne dissimule un piège potentiel. Les assureurs maîtrisent l’art de présenter des garanties alléchantes qui se révèlent décevantes à l’usage.

Commençons par les soins courants : consultations, médicaments, analyses. Ici, la plupart des contrats jouent la générosité apparente avec des remboursements à 100% ou plus. Normal : la Sécurité sociale couvre déjà l’essentiel. Votre complémentaire ne paie que les miettes du ticket modérateur et éventuellement les dépassements d’honoraires.

Les véritables enjeux financiers se nichent dans le dentaire, l’optique et l’audioprothèse. Ces postes, où la Sécurité sociale brille par son avarice, représentent le test ultime de votre contrat. MMA peut vous promettre 400€ par an pour vos lunettes : généreux ? Pas quand on sait qu’une paire de verres progressifs coûte facilement 600€.

| Poste de soins | Niveau de base | Niveau intermédiaire | Niveau premium |

|---|---|---|---|

| Optique (par période) | 100-200€/2 ans | 300-500€/2 ans | 600-1000€/2 ans |

| Dentaire prothèses | 200-400€/an | 600-1000€/an | 1500€+/an |

| Ostéopathie | 4 séances/an | 6-8 séances/an | 10+ séances/an |

| Audioprothèse | 500-800€/4 ans | 1200-1800€/4 ans | 2500€+/4 ans |

- Vérifiez les périodes de renouvellement (annuelle, biannuelle, quadriennale)

- Distinguez les forfaits « par œil/oreille » des forfaits globaux

- Identifiez les exclusions cachées (verres spéciaux, montures de luxe)

- Calculez le coût réel de vos besoins sur plusieurs années

- Négociez les délais de carence sur les gros postes

Les pièges contractuels à éviter absolument

Les délais de carence représentent la première embuscade tendue par les assureurs. Alptis peut vous faire signer un contrat en janvier, mais vous devrez attendre six mois avant de prétendre à un remboursement dentaire. Une clause légale mais rarement mise en avant lors de la souscription.

Les exclusions liées à l’âge constituent un autre piège sournois. Votre contrat couvre généreusement l’orthodontie… jusqu’aux 16 ans de votre enfant. Après ? Plus rien. Les traitements adultes, pourtant de plus en plus fréquents, restent intégralement à votre charge. Même logique pour certains dépistages ou vaccins : couverts jusqu’à un certain âge, puis abandon total.

Les réseaux de soins promettent des tarifs négociés et des remboursements optimisés. En réalité, ils vous enferment dans un système de professionnels partenaires pas toujours situés près de chez vous. Besoin d’un spécialiste urgentement ? Tant pis si le praticien conventionné le plus proche se trouve à 50 kilomètres. Cette contrainte géographique peut s’avérer particulièrement problématique pour des soins spécialisés comme ceux nécessaires lors de projets d’aménagement domiciliaire adaptés aux personnes à mobilité réduite.

Le panorama des acteurs majeurs du marché

Le marché français de la complémentaire santé ressemble à un échiquier où les gros bataillons côtoient les spécialistes de niche. AXA, mastodonte de l’assurance, déploie une stratégie tous azimuts : contrats individuels, entreprises, réseaux de soins. Sa force ? Des moyens financiers colossaux et une présence territoriale sans égale. Sa faiblesse ? Une standardisation parfois excessive qui peine à s’adapter aux besoins spécifiques.

AG2R La Mondiale incarne le modèle paritaire français : née de la fusion entre organismes mutualistes et institutions de prévoyance, elle navigue entre solidarité sociale et efficacité commerciale. Son atout majeur réside dans sa connaissance fine des entreprises et de leurs besoins en protection sociale collective.

Du côté des pure-players numériques, Solly Azar révolutionne les codes établis. Souscription en ligne, gestion dématérialisée, promesses de simplicité : la start-up devenue grande bouscule les habitudes centenaires du secteur. Mais cette agilité technologique compense-t-elle l’absence de conseillers physiques lors des moments critiques ?

| Assureur | Spécialité | Points forts | Public cible |

|---|---|---|---|

| AXA | Généraliste | Réseau national, solidité financière | Particuliers et entreprises |

| Harmonie Mutuelle | Mutualiste | Centres de santé, tarifs solidaires | Familles, seniors |

| Swiss Life | Haut de gamme | Services premium, réseaux spécialisés | Cadres, professions libérales |

| Groupama | Mutualiste agricole | Proximité territoriale, solidarité | Ruraux, agriculteurs |

Macif et Matmut cultivent leur image d’assureurs « proches des gens » avec des tarifs étudiés et une communication grand public efficace. Leur modèle mutualiste historique leur permet de proposer des contrats sans sélection médicale draconienne, contrairement à certains concurrents privés qui filtrent sévèrement leurs adhérents.

- AXA : leader mondial présent dans 57 pays

- Harmonie Mutuelle : première mutuelle de France avec 4,6 millions d’adhérents

- Swiss Life : spécialiste de l’assurance vie et prévoyance haut de gamme

- Groupama : 10e assureur européen, racines agricoles fortes

- MMA : filiale du groupe Covéa, expertise en assurance de biens et personnes

Les stratégies différenciantes face à la concurrence

Chaque acteur développe sa propre stratégie pour se démarquer dans un marché hyperconcurrentiel. Swiss Life mise sur le premium avec des services haut de gamme : second avis médical international, prise en charge dans les meilleures cliniques privées, conciergerie santé personnalisée. Un positionnement qui justifie des tarifs élevés mais attire une clientèle aisée en quête d’excellence.

MMA joue la carte de la proximité familiale avec des conseillers formés à accompagner toutes les étapes de la vie : de la complémentaire étudiante à la surcomplémentaire senior, en passant par les contrats famille nombreuse. Cette approche générationnelle fidélise mais limite la capacité à attirer de nouveaux segments.

Les défis technologiques transforment également les stratégies commerciales. L’intégration de services de télémédecine, la géolocalisation de professionnels disponibles, les applications mobiles de suivi santé : autant d’innovations qui redéfinissent la relation client. Ces évolutions touchent même des domaines connexes comme les plateformes numériques financières qui proposent désormais des solutions d’épargne santé.

Optimiser son choix selon ses besoins réels

Choisir sa complémentaire santé sans méthode revient à jouer à la loterie avec ses finances. La première règle : oubliez les tarifs attractifs affichés en gros caractères. Ces prix d’appel concernent souvent des profils d’assurés fantasmés (jeunes, sans problème de santé, sans enfants) qui n’existent que dans les simulateurs marketing.

Commencez par auditer vos dépenses santé réelles des trois dernières années. Combien avez-vous dépensé chez le dentiste ? Quelle fréquence pour l’ophtalmologiste ? Vos enfants portent-ils des lunettes ? Ces données historiques constituent la base de votre réflexion, infiniment plus fiable que les projections théoriques des comparateurs en ligne.

La composition de votre foyer influence drastiquement vos besoins. Un couple sans enfant privilégiera une couverture solide en optique et médecines douces. Une famille avec adolescents orientera ses priorités vers l’orthodontie et la dermatologie. Les seniors, eux, nécessitent une protection renforcée en audioprothèse et soins spécialisés.

| Profil d’assuré | Priorités de couverture | Budget indicatif | Assureurs recommandés |

|---|---|---|---|

| Jeune actif | Optique, médecines douces | 30-50€/mois | Solly Azar, MMA |

| Famille avec enfants | Orthodontie, pédiatrie | 120-180€/mois | Harmonie Mutuelle, Macif |

| Senior +60 ans | Audioprothèse, hospitalisation | 80-150€/mois | Swiss Life, AG2R |

| Profession libérale | Dépassements, réseaux premium | 100-200€/mois | AXA, Groupama |

- Analysez vos dépenses santé des 3 dernières années

- Identifiez vos besoins spécifiques selon votre âge et situation familiale

- Calculez le coût total : cotisations + reste à charge prévisible

- Vérifiez la qualité du service client et des délais de remboursement

- Négociez les délais de carence et les exclusions

Les erreurs fatales à éviter lors de la souscription

L’erreur la plus courante consiste à sous-estimer ses besoins futurs. Souscrire une complémentaire « petit budget » à 30 ans peut sembler malin, mais devient catastrophique dès les premiers problèmes de santé sérieux. Matmut peut vous proposer un contrat à 25€/mois, séduisant sur le papier, mais qui vous laissera démuni face à des frais dentaires importants.

La négligence des délais de carence constitue un autre piège classique. Changer d’assureur en cours d’année pour économiser quelques euros peut vous coûter cher si vous devez reporter des soins prévus. Certaines interventions chirurgicales programmées peuvent ainsi être décalées de plusieurs mois, avec les conséquences médicales que cela implique.

L’obsession du prix minimum aveugle souvent les futurs assurés sur la qualité du service client. Économiser 10€ par mois perd tout son sens quand vos remboursements traînent pendant des semaines ou que joindre un conseiller relève du parcours du combattant. Cette problématique de service client se retrouve dans d’autres secteurs, comme les difficultés rencontrées pour augmenter sa limite de carte bancaire.

Questions fréquemment posées

Quelle différence entre mutuelle et assurance complémentaire santé ?

La différence réside principalement dans le statut juridique : les mutuelles sont des organismes à but non lucratif régis par le Code de la mutualité, tandis que les assurances complémentaires sont proposées par des compagnies privées régies by le Code des assurances. Concrètement, les garanties et prestations sont très similaires entre les deux types d’organismes.

L’assurance santé complémentaire est-elle obligatoire ?

Elle est obligatoire pour les salariés du secteur privé dans le cadre de la complémentaire d’entreprise (l’employeur doit proposer un contrat collectif). Pour les particuliers, la souscription individuelle reste facultative, mais fortement recommandée vu les lacunes de remboursement de la Sécurité sociale.

Comment calculer le bon niveau de garanties ?

Analysez vos dépenses santé réelles des 2-3 dernières années, identifiez vos besoins spécifiques (optique, dentaire, médecines douces) et ajoutez une marge de sécurité pour les imprévus. N’oubliez pas d’anticiper l’évolution de vos besoins selon votre âge et situation familiale.

Peut-on avoir plusieurs complémentaires santé ?

Oui, il est possible de cumuler plusieurs contrats (complémentaire + surcomplémentaire), mais les remboursements ne peuvent jamais dépasser les frais réels engagés. Cette stratégie peut être intéressante si votre complémentaire d’entreprise obligatoire offre une couverture insuffisante.

Quels sont les délais de remboursement moyens ?

Les délais varient selon les organismes : entre 48h et 15 jours pour les remboursements électroniques, jusqu’à 30 jours pour les dossiers papier complexes. Les assureurs numériques comme Solly Azar promettent des remboursements quasi-instantanés, tandis que les structures traditionnelles maintiennent des délais plus longs.